In europäischen Gefilden macht man sich mehr Sorgen um die türkische Lira Währung und Inflation als um die eigene. Die Prognosen sind entsprechend düster umschrieben und kündigen einen nie dagewesenen Währungsverfall, ja sogar einen Bankrott voraus. Grund ist demnach die vom türkischen Staatspräsidenten Recep Tayyip Erdoğan groß angekündigte Niedrigzinspolitik, die die türkische Wirtschaft gefährde.

Entgegen der Erwartung, es gehe dabei um die türkische Wirtschaft an sich, offeriert man zwischen den Zeilen die türkische Opposition, die für die kommende Wahl ihre Chance sieht. Offenbar ist die Erwartungshaltung in Europa größer, dass die türkische Opposition das Ruder übernimmt, nach dem diese die vorzeitigen Wahlen durchgesetzt hat, als dass die türkische Währung sich erholt und die Inflation sinkt.

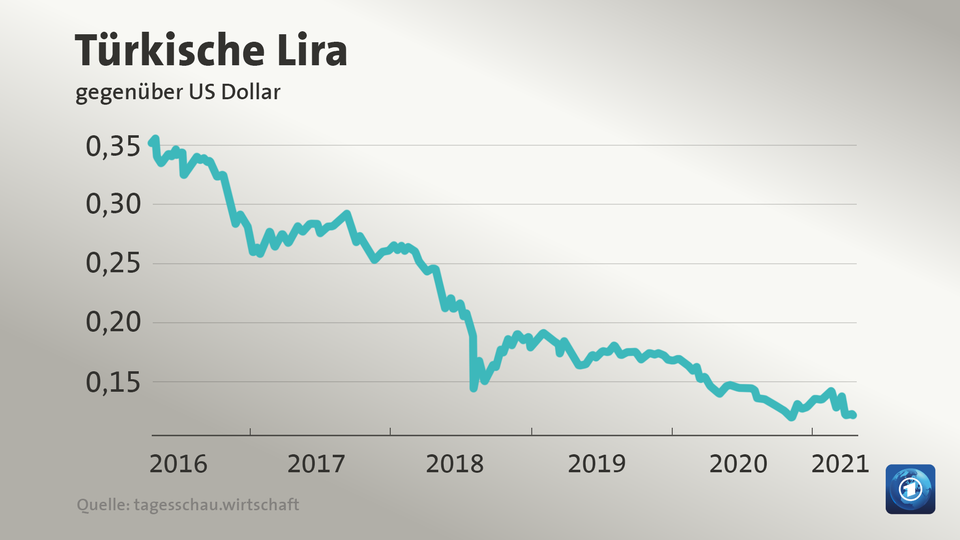

Nun geht es aber erst einmal um den Währungsverfall der türkischen Lira sowie die steigende Inflation, die mit der bislang von Erdoğan gefahrenen Leitzinspolitik. Ich maße mir nicht an, ein Experte zu sein, aber betrachte das aus mehreren Perspektiven. Vor allem betrachte ich die weltweite Wirtschaft und bilde mir dann eine Meinung. Ist die bislang anhaltende Niedrigzinspolitik für die Türkei Fluch oder Segen?

Die Türkei hat derzeit eine Staatsverschuldung in Relation zum BIP von rund 40 Prozent. Von anfänglich 76 Prozent im Jahre 2001, drückte die Türkei ihre Verschuldung im Jahre 2016 bis auf 28 Prozent runter, um danach 2020 auf 39,7 Prozent anzuheben. Auch das Handelsbilanzdefizit hatte sich seit 2011 von einst -106 Prozent auf unter -29,5 Prozent im Jahre 2019 merklich verringert, steigt aber seither wieder an, lag im Jahre 2020 bei rund -50 Prozent. Sprich, der Wert der Importe übersteigt den Wert der Exporte.

Die Regierung unter Erdoğan drückte die Inflation seit 2001 von 54 Prozent auf unter 7,8 Prozent im Jahre 2016. Die Vorgängerregierungen kämpften zwischen 1980 und 1999 mit Inflationsraten zwischen 55 und 110 Prozent. Sprich, die derzeitige Inflation mit knapp 20 Prozent ist auf den ersten Blick für Europäer wie auch für die junge Generation von Türken besorgniserregend, für einen Türken, der die Ära vor Erdoğan kennt, aber nur ein müdes Lächeln wert.

Erdoğan fährt seit einigen Jahren eine Niedrigzinspolitik. Damit widerspricht der Staatspräsident bis heute nach Ansicht vieler den Lehren der modernen Ökonomie. Weshalb hält Erdoğan nun an seiner niedrigeren Zinspolitik fest? Das ist schwer zu sagen! Fest steht nur, dass die Lehre der modernen Ökonomie offenbar in anderen Schwellenländern nicht verfängt. Brasilien hat seit 2019 von anfänglich 2,5 Prozent, mit einer Inflation von 10,25 Prozent im Oktober 2021 zu kämpfen, obwohl die Zentralbank allein in diesem Jahr über 7 Leitzinserhöhungen vollzogen hat. Auch Mexiko, Indien, Russland oder China müssen seit 2019 mit einer Verdopplung der Inflationsrate kämpfen, benutzen dabei die ökonomische Lehre, werden aber trotz deutlicher Anhebung der Leitzinsen weiterhin mit Währungsverfall belohnt.

Die Schwellenländer stehen also trotz der Anhebungen der Leitzinsen geldpolitisch unter Druck, obwohl sie das Gegenteil von dem machen, was die Türkei macht. Hinzukommt der weltweite Preisanstieg bei den Lebenshaltungskosten. Dem Lebensmittelpreisindex der Vereinten Nationen zufolge stiegen die weltweiten Lebensmittelpreise im Mai und damit im zwölften Monat in Folge um fast 40 Prozent im Vergleich zum Vorjahr. Die Preise kletterte allein im Mai um 4,8 Prozent in die Höhe. Das war der stärkste monatliche Anstieg seit über zehn Jahren.

Dabei spielt vor allem auch der ansteigende Bedarf an Rohstoffen eine große Rolle. Das heißt, vor allem die Schwellenländer brauchen mehr Rohstoffe als der Weltmarkt hergibt. Ergo gibt es zwar eine hohe Nachfrage nach Rohstoffen, die aber nicht mehr genügend gedeckt wird, weshalb die Preise steigen. Steigende Preise, damit einhergehend auch eine steigende Inflation bedeutet auch, dass die Schwellenländer sich den Weltmarktpreisen stellen müssen, sich aber gleichzeitig dem Preisniveau wie auch dem Lebensqualitätsniveau angleichen, wenn sie denn eine vorausschauende Wirtschafts- und Geldpolitik verfolgen.

Da zudem die Währungen dieser Schwellenländer gegenüber dem US-Dollar in den vergangenen zwölf Monaten im Schnitt um etwa 10 Prozent abgewertet wurden, exportieren diese Schwellenländer neuerdings nicht mehr Deflation, sondern Inflation. Im Gegensatz zu den Schwellenländern verschärft sich aber auch der Preisdruck in den Industrieländern, die mehr importieren als exportieren, da mit dem Preisanstieg auch die Kosten steigen. Steigende Produktpreise wirken sich negativ auf Exporte aus, jedoch positiv auf Importe.

Betrachtet man nun die andere Seite der Medaille, müssten sich die Industrieländer über die steigenden Rohstoffpreise, damit auch über die langsam und nicht markant steigenden Inflationsraten eher Sorgen machen. Inflationssprünge von bis zu 20 Prozent und mehr, können Schwellenländer, wenn sie denn genügend Reserven und wenig Verschuldung aufweisen, eher verkraften als Industrieländer mit Verschuldungen weit über dem BIP hinaus und wenigen Prozentpunkten Inflationsanstieg. Solche kleinen Sätze in der Inflation können ein westliches Land eher ins Chaos stürzen, als große Sätze in den Schwellenländern. Es sieht also ziemlich ernst aus, aber eher für die Industrieländer als für Schwellenländer.

Wachstum bleibt trotz steigender Inflation eine zentrale politische Priorität der Türkei. Eine lockerere Haltung der Leitzinsen wird die Lira höchstwahrscheinlich weiter schwächen. Das wird aber auch die Exporte weiter ankurbeln und gleichzeitig das Importwachstum dämpfen. Dadurch werden Handels- und Leistungsbilanzdefizite begrenzt. Die Inflationsaussichten dürften sich mit einer schwächeren Lira zwar verschlechtern, aber hier ist auch die türkische Wirtschaft gefragt, Lösungen aufzugreifen und die Binnennachfrage mit eigenen Produkten zu decken und sich damit von Importen zu lösen.

Die Türkei und damit Erdoğan an der Spitze, müsste, um im Land die Ordnung und Sicherheit zu wahren, die Bürger in die Lage versetzen, die Kaufkraftverluste, die sie durch die steigenden Energie- und Lebensmittelpreise erleiden, durch entsprechend höhere Lohnabschlüsse oder Rentenanhebungen ausgleichen. Das tut Erdoğan in immer kürzeren Abständen, vor allem aber bei den Energiekosten wie Strom und Benzin, die seit Jahre subventioniert werden.

Jetzt wird auch klarer, weshalb die Türkei auf Atomenergie setzt und in kürzester Zeit gegen alle Widerstände die Meiler hochziehen lässt. Es ist auch nicht weit hergeholt, wenn ich nun behaupte, dass die Türkei im östlichen Mittelmeer sich bei den Gasvorkommen nicht lumpen lassen will oder seit einigen Jahren im gesamten Küstenverlauf Erdöl- und Erdgasvorkommen erkundet.

Es ist offensichtlich, dass in wenigen Jahren diese Politik erste Früchte tragen soll, um a) das Handelsbilanzdefizit zu senken und b) sich von der Abhängigkeit zu lösen. Umgekehrt sieht die Lage in den Industrieländern etwas anders aus. Hier befürchtet man schon eine Inflation, wenn auch nur mit leiser Stimme, um den sozialen Frieden zu wahren. In der EU will die EZB ebenfalls die Zinsen nicht erhöhen, obwohl die Inflation steigt; wieso sollte also die Türkei ihre Zinsen erhöhen, wenn es bei anderen Schwellenländern bislang nichts gebracht, ja sogar weiter verschärft hat?

Geht es etwa um die Durchsetzung eigener Interessen, sprich der eigenen Stabilität auf Kosten der Türkei? Anscheinend! Denn eins müssen wir uns gut einprägen: Es gibt keine kostenlosen Ratschläge oder Bemerkungen von Dritten, die dir auch nicht gerade wohlgesonnen sind. Seit fast einem Jahrzehnt hat man schlichtweg das Gefühl, dass die derzeitige türkische Regierung eben nicht im Interesse des Westens agiert, was man auch in den politischen Statements hört und zwischen den Schlagzeilen lesen kann. Setzt man deshalb vermehrt die Hoffnung auf die Opposition, anstatt sich mit der Währung und der Inflation zu beschäftigen?